Elvben mindannyian tudjuk, hogy kisebb összegek rendszeres megtakarításával lenne optimális közelíteni céljaink eléréséhez. Ez azonban több okból sem a legegyszerűbb feladat: vagy többet vállalunk egy kötött konstrukcióban, vagy egy lazább lehetőség esetén az arra szánt pénzt rendre elköltjük az adott pillanatban fontosabbnak látszó napi kiadásokra.

A Mindennapi Pénzügyeink sorozat keretében a konkrét célokhoz kapcsolható megtakarítási formákról már több alkalommal írtunk, arról azonban eddig kevesebb szó esett, hogy milyen szempontokat kell mérlegelni olyan esetekben, ha valaki egyszerűen csak háztartása biztonságos finanszírozásához szeretne megfelelő tartalékot gyűjteni, s azt okosan kezelni, ráadásul jövedelme és kiadásai között nem túl széles a rés, így rövid idő alatt nagyobb összegek megtakarításában, ha szeretne, sem gondolkodhatna.

Mennyi lehet elég?

A biztonsági tartalék képzése az adott háztartás jövedelmi lehetőségeitől és költési szintjétől függ. Egyes szakértők szerint az ideális az lenne, ha a háztartások legalább a 6 havi megélhetésnek megfelelő tartalékkal rendelkeznének, ez azonban sokaknak nem reális lehetőség. Mások a havi jövedelem 15-20 százalékát javasolják félretenni, ha van arra mód – emelték ki az FN24 megkeresésére a Raiffeisen Banknál.

Ahhoz, hogy az így félretett összegnek megtalálja valaki azt a formát, amely leginkább megfelel elvárásainak legelsőként a futamidő, a kockázat és a likviditási szempontokat kell megvizsgálni.

Szempontok, amiket mérlegelni érdemes

A konkrét megtakarítási lehetőség kiválasztásánál az egyik legfontosabb kérdés, hogy várhatóan mennyi idő múlva lesz szükség a megtakarított pénzre. Ha csak rövid távban gondolkodhat valaki, semmiképp sem érdemes hosszú távú, kockázatos befektetések közül választani, hiszen ezeket csak nagy veszteségek árán lehet értékesíteni, amikor szükség lenne a megtakarításra.

Lényeges szempont a választott forma kockázatának és várható hozamának felmérése. A magasabb várható hozam jellemzően magasabb rizikóval jár együtt. A kockázatvállalási hajlandóság azonban egyénenként változik. Vannak, akik csak a legbiztonságosabb, tőkevédett termékekben bíznak, mások a magasabb várható hozam elérése érdekében nagyobb kockázatú eszközöket is szívesen tartanak.

Fontos továbbá annak felmérése is, hogy szükség esetén milyen könnyen lehet az adott befektetést felszámolni, milyen gyorsan és mekkora költséggel lehet a pénzhez hozzájutni. Ez utóbbi, azaz likviditás szempontjából azok a befektetések a legkedvezőbbek, amelyeket igény esetén bármikor, kis költséggel fel lehet számolni, a befektetett pénzhez gyorsan hozzá lehet jutni.

Melyiket válasszam?

A lekötött betétek mellett a likviditási alapok és a diszkontkincstárjegyek a legbiztonságosabb megtakarítási/befektetési formák. Előbbiek az Országos Betétbiztosítási Alap garanciáját élvezik, és a várható kamatbevétel előre kiszámítható.

A diszkontkincstárjegyek olyan kiszámítható hozamú, rövid lejáratú magyar állampapírok, amelyre a magyar állam garanciája vonatkozik. A likviditási alapok a lehető legalacsonyabb kockázatú eszközökbe fektetnek (rövid lejáratú betétek, diszkontkincstárjegyek), hozamuk ennek megfelelően nem kiemelkedő, azonban a fix futamidejű lekötött betétekkel szemben rugalmasak, hiszen a befektetési jegyek bármikor visszaválthatóak hozamveszteség nélkül – sorolták a célnak megfelelő lehetséges formákat a Raiffeisen Bank szakemberei. Hozzátéve azonban: azt sosem tudhatjuk előre, hogy egy időszakban mely befektetés lesz a nyerő, de rövid távon jelentős hozamot csak magas kockázatú termékekkel lehet elérni (pl: opciós, határidős ügyletek devizákra, részvényekre, árupiaci termékekre stb).

A célokhoz az eszköz, elvárásokhoz a választék

Összefoglalva tehát ahhoz, hogy valaki sikeres megtakarítóvá váljék, legelőbb is fel kell mérnie lehetőségeit. Meg kell határoznia saját elvárásait a megtakarításait illetően (egyebek mellett válaszolnia kell arra a kérdésre, hogy a biztonság vagy a hozam a lényegesebb kérdés). S ezt követően érdemes a pénzintézetek kínálatából okosan válogatnia.

Számos bank van, amely kész csomagokat, megtakarítási programokat kínál, segítve ezzel azt, hogy ügyfelei tudatosan odafigyeljenek a tartalékok gyűjtésére, érdemes tehát e lehetőségeket is áttekinteni. Akár a banki ajánlatok mentén, akár önálló pályán indul is el valaki, a saját portfolió építésébe érdemes belekezdeni.

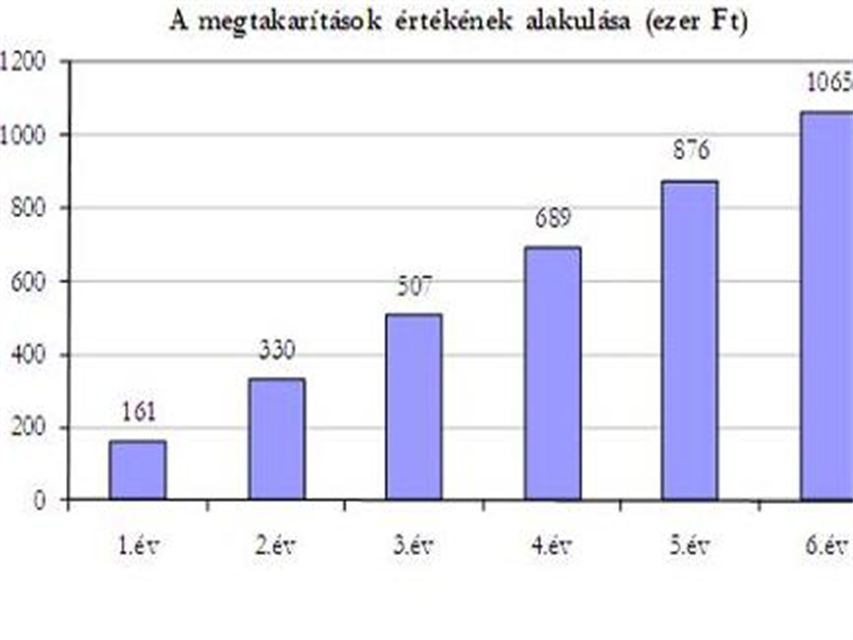

Az alábbi ábrán egy hat éves megtakarítási program hozamát ábrázoltuk. A feltételezés az volt, hogy ez idő alatt minden hónapban 13 ezer forint új megtakarítást helyez el valaki számláján, amelyet bankbetétben (lekötött betét/megtakarítási számla), tehát a legkisebb kockázatú, ám ezzel együtt jellemzően a legalacsonyabb hozamú termékben helyez el az időközi kamat folyamatos újra-lekötése mellett. A felszámított betéti kamatnál a piacon elérhető betéti szinthez igazodik a számítás, az egyes évek átlagában rendre: 6,5%, 5,5%, 5%, 4,5%, 4,0%, 3,5%.

Készült a Pénziránytű Alapítvány támogatásával.

További információk a témában: www.mindennapipenzugyeink.hu,

www.facebook.com/mindennapipenzugyeink