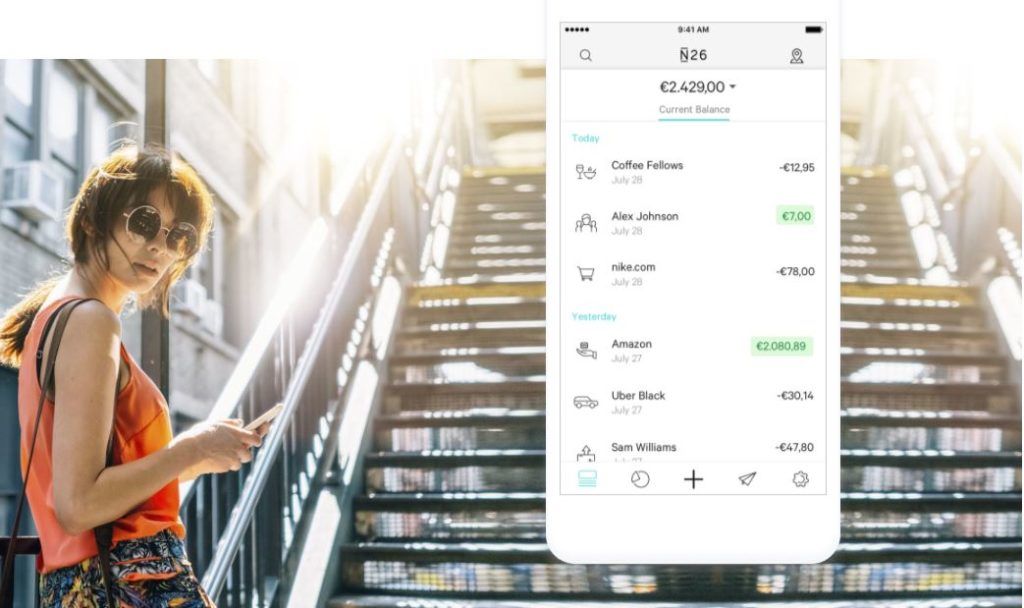

A SOTE-n utolsó éves Fruzsina berlini ösztöndíja során hallott először az N26 nevű online bankról. Német egyetemisták ajánlották neki, akik körében elég menőnek számított a bank. Fruzsina mindenesetre letöltötte az alkalmazásukat, és nagyon megszerette. Azt mondta, azért, mert rendkívül olcsón és egyszerűen tudott vele bankolni mobiltelefonról egész Európában.

Például valós időben és díjmententesen tudott eurót küldeni szintén ügyfél berlini barátnőjének. Vagy havi ötször, ingyenesen tudott pénzt felvenni ATM-ből, a bankszámlájához tartozó Mastercard kártyával. Már ha ez egyáltalán kellett, hiszen általában a mobiljával vásárolt a boltban. E mellett akár egyetlen gombnyomással letilthatta volna kártyáját, bankszámláját, mindenféle egyéb banki sarc nélkül. De a legjobban azt szerette, hogy rögtön látta, mennyit költött és mire, hiszen tranzakcióit így csoportosította a rendszer.

Kényelmesebb és olcsóbb, mint a hagyományos

Az N26 egy új német fintech bank: nincs bankfiókja, kizárólag online lehet a segítségével pénzügyeket intézni. Szakértők szerint az ilyen pénzügyi szolgáltatók fogják lebontani a hagyományos bankok uralmát világszerte. Ebben a cikkben elmagyarázzuk, hogy miért.

Képzeljünk el egy olyan induló vállalkozást, amely elképesztően alacsony költségekkel működik, de szolgáltatásaival többet tud ügyfélélményben nyújtani, mint a versenytársak. Termékeik egyszerűsége és olcsósága miatt nagyon gyorsan szereznek új ügyfeleket, és még a befektetők is szeretik őket, akik pumpálják beléjük a kockázati tőkét.

Ráadásul a cég nagyon érzi a korszellemet. Azaz hatékonyan tudja megszólítani a fiatalabb generációkat, akik szájról szájra adják a szolgáltatásuk jó hírét. Bár az üzleti modelljüknek vannak árnyoldalai, piaci megítélésük mégis azt üzeni, hogy idővel átalakíthatják azt a szektort, ahol éppen tevékenykednek.

Tulajdonképpen nem is bank

Az N26-ot két osztrák pénzügyes alapította Berlinben 2013-ban. Valentin Stalf és Maximilian Tayenthal – a fintech cégek közt elsőként – 2016-ban banki jogosítványt is szereztek Európában.

A legfrissebb, tavaly augusztusban publikált adat szerint 500 ezer ügyfelük van – mondta Anja Schlenstedt szóvivő a 24-hu-nak.

Miközben úgy működnek, mint egy bank, nem bankként, hanem technológiai cégként tekintenek magukra. Tayenthal korábban egy amerikai lapnak úgy nyilatkozott, a technológiát használják arra, hogy a banki termékeket és felhasználói élményt úgy alakítsák át, hogy még egyszerűbb és felhasználóbarátabb legyen. Vagyis a technológiának köszönhetően működnek hihetetlenül alacsony költséggel, és tudnak szerezni újabb ügyfeleket.

Ezt az üzenetet pedig nagyon is értékelik a befektetők: 2013 óta mintegy 63,23 millió dollárnyi gyűjtöttek be kockázati tőkealapoktól és nagybefektetőktől.

Hátrányai

Az N26-nak azért hátrányai is vannak, legalábbis felhasználók és üzleti elemzők is kiosztották párszor a céget. A Techcrunch szerint például egyelőre nem világos, mekkora bevételt, illetve nyereséget érnek el, és miből, mivel ezeket az adatokat nem közlik nyilvánosan. Ha például tőzsdére mennének, kötelező lenne ezeket a kulcsadatokat nyilvánosságra hozniuk.

A szóvivő azt válaszolta erre lapunknak, hogy üzleti megfontolásból egyelőre csak az ügyfeleik számát és a betéteik nagyságát közlik, és egyelőre nem terveznek tőzsdei bevezetést. A honlapjuk alapján annyi a biztos, hogy bevételeik a bankkártya tranzakciós díjakból, a túlköltésre felszámolt kamatokból, a devizakereskedésen szerzett bevételekből, illetve a befektetési platform jutalékaiból származnak.

Kritikusok szerint korábban a szoftvereikkel is akadtak biztonsági problémák, ami azért nem egy életbiztosítás egy bank esetén. 2016 szeptemberében kiderült, hogy – egy biztonsági rés miatt – külsősök is hozzá tudtak férni az N26 ügyfélszámláihoz, de ezt gyorsan orvosolták.

Két éve felháborodást váltott ki ügyfeleik körében, hogy legnépszerűbb piacukon – Németországban és Ausztriában –, egy csomó számlát csak úgy megszüntettek. A cég szerint túl sokszor éltek az ingyenes készpénzfelvétel lehetőségével, míg másokat azzal gyanúsítottak, hogy pénzmosásra használják a platformot. Ezután új szabályokat vezettek be, az ingyenes készpénzfelvételt havi három-öt alkalomban limitálták.

Amikor átálltak a saját banki informatikai rendszereikre (az induláskor még egy partnerük platformját használták), sok IBAN szám eltűnt, emiatt is sok ügyfél reklamált

Ígéretes növekedés

Bár bevallott céljuk, hogy a 18-35 évesek vezető bankjává váljanak egész Európában, és lebontsák a hagyományos bankrendszert, utóbbira azért még egy kicsit várni kell. A hagyományos nagybankok mellett az N26 vagy a hasonló fintech bankok még eltörpülnek. Ezeknek a cégeknek akkor van esélyük, ha tömegesen kezdik el használni az emberek ezeket a szolgáltatásokat.

A cég mindenesetre alig két év alatt majdnem teljesen utolérte a nagybankokat, legalábbis a lefedett szolgáltatások terén. Ma – partnereikkel együtt – betéteket gyűjtenek, hitelt, biztosítást, vagyonkezelést is kínálnak 17 országban. Emellett nyitottak egy vállalkozásoknak szóló szolgáltatást és egy plusz biztosítékokkal (például tőkevédelem) működő szolgáltatást is. Ezekre ugyanúgy vonatkozik az európai betétvédelem, mint a hagyományos bankok esetében.

Bár az N26 Magyarországon egyelőre még nem elérhető, csak idő kérdése, hogy nálunk is megjelenjenek. A szóvivő azt mondta lapunknak, hogy 2018 elején Nagy-Britanniában, utána az USA-ban fognak piacra lépni, egyébként idén nincs tervben más ország. Mindenesetre Szlovéniában, Litvániában, Észtországban például már ott vannak.