2015 augusztusában ötezer forintom volt összesen, az idén nyárra viszont már közel egyéves fizetésemet sikerült összespórolnom. Mindkét adatot ugyannak köszönhetően tudom: öt éve márciusban kezdtem el a költéseimet napi szinten vezetni egy általam készített Excel-táblában – a módszer inspiráló volt, a vártnál jobban beváltotta a hozzá fűzött reményeimet. Négy évvel ezelőtt már született egy hasonló cikkem, az akkori hozzászólások miatt pár fontos megjegyzés:

- Akkor a nettó átlagkereset használtam a példában (most is azt fogom), a kommentek egy része pedig csupán azt rögzítette, hogy de hát annyi pénze senkinek nincs. Ezzel kapcsolatban fontos tudni, hogy nem a bevétel (fizetés) nagysága számít, hanem az, hogy valaki hogyan tervezi meg a kiadásait: alacsonyabb fizetésből is lehet félretenni, és a nagyot is el lehet verni hónap végére. Noha nyilván nem összevethetők a keveset keresők egzisztenciális problémái, anyagi nehézségei a sokat kasszírozóékkal, ám mi most arra koncentrálunk, hogy egy adott jövedelemből milyen tervezéssel lehet spórolni.

- Az Excel-fájlnak (amit ide feltöltöttem .xlsx formátumban) be kell épülnie a napi rutinba, úgy nem lehet vezetni, hogy tartósan kimaradnak napok. (Utólag én is foltozom néha, amikor úgy fekszem le, hogy nem frissítettem, de egy napot nem vészes visszamenőlegesen pótolni – pláne, ha mindenhol bankkártyával fizetünk.)

- A legtöbb költségvezető alkalmazással ellentétben itt nem kell az utolsó blokkot is előkotorni nap végén, a fókusz inkább azon van, mennyi pénzt tudtunk félretenni egy nap.

Így kezdjünk bele

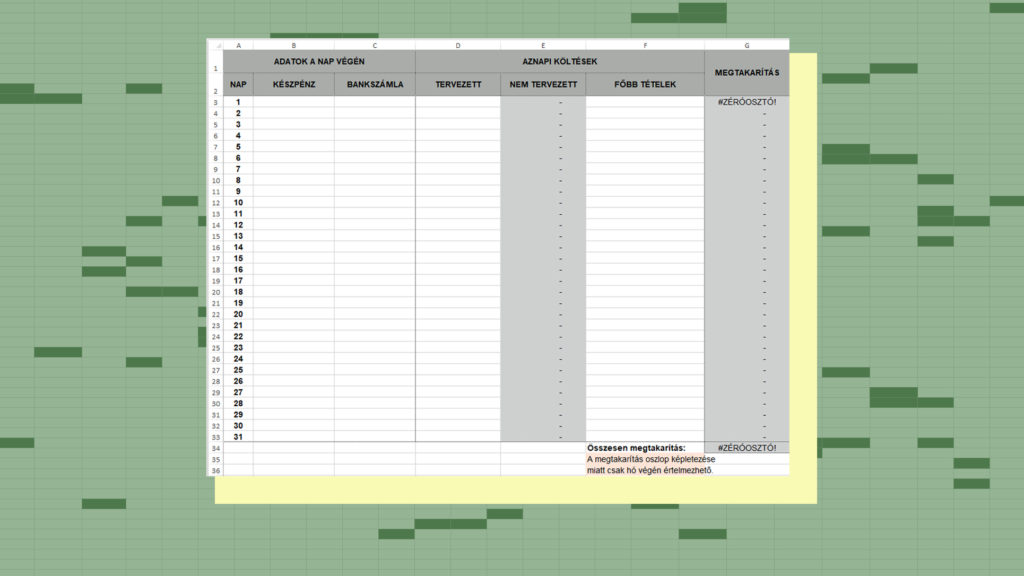

A költésfigyelést érdemes a hónap elején elkezdeni, akkor a legegyszerűbb megérteni, hogyan is működik az egész tábla. A fájlban található (egyelőre) egyetlen munkafüzetlapot Üresnek neveztem el és arra figyeljünk, ne ebben kezdjünk el dolgozni, hanem készítsünk egy másolatot minden hónapban és abban vezessük az adott hónaphoz tartozó költéseket. A fájl azzal kalkulál, hogy két helyen van pénzünk (készpénzben és a bankszámlánkon), ha ennél több forrást szeretnénk kezelni, akkor egyszerűen be kell szúrni egy új oszlopot és újraképletezni a táblát.

Első lépésként a hónapra vonatkozó adatokat kell megadnunk: hány nappal kell számolnunk, mekkora bevétel érkezik az adott hónapban és hogy az előző hónap végét mekkora vagyonnal zártuk. Ezt követik a tervezett kiadások tételes felsorolása, ami után az Excel (világosszürke háttérrel jelzett) cellái megmutatják, hogy összesen mekkora fix költséget látunk előre arra a hónapra, illetve hogy naponta mennyi „extrán” elkölthető keretünk marad. Ha egy tételt kifizettem, azt félkövérezem, így látom, hogy hány dolog van még hátra.

A Központi Statisztikai Hivatal adatai szerint 2020 harmadik negyedévében 263 ezer forint volt a nettó átlagkereset. Tegyük fel, hogy mindent összevetve (lakástörlesztő, albérleti díj, rezsi, autórészlet, gyerekek tandíja, stb.) 170 ezer forint előre tervezett költségünk van az adott hónapban, így kis számolással kiderül, hogy 93 ezer forintunk marad minden másra. Ez egy harmincegy napos hónapban napi háromezer forintot jelent, amit a tervezetten felül elkölthetünk.

Tehát ha elsején kifizetünk százezer forintot a lakástörlesztőre, ötezret az internetre (mindkettővel előre kalkuláltunk) és bevásárolunk a boltban, majd nap végén azt látjuk, hogy 107 ezer forinttal van kevesebbünk, mint előző nap, akkor a megfelelő cellákat kitöltve kiderül, hogy aznap kétezer forintot költöttünk olyan dolgokra, amikkel nem terveztünk és mivel háromezer forint volt a keretünk, spóroltunk egy ezrest. Természetesen az is lehet, hogy a hónap elején megálmodunk egy keretet az élelmiszerekre is – ha így teszünk, akkor természetesen a bolti vásárlások is beleszámítanak a tervezett költségekbe, így aznap, ha csak ezt a három tételt tudtuk le, akkor nem volt nem tervezett költségünk, így háromezret spóroltunk.

Bár csábító, hogy mindent tervezett kiadásnak írjunk be még hó elején, mert akkor több lesz a spórolt pénz, ez nem igaz:

Engem főleg három dologra tanított meg ez a módszer:

- Nem úgy tekintek a fix kiadásokra, hogy „Jaj, mennyivel kevesebb pénzem lesz”, hanem elfogadom, hogy ezek szükségesek ahhoz, hogy az adott hónapban is legyen hol laknom, mit ennem, stb.

- Rendkívül motiváló nézni azt, ahogy minden nap végén sikerült egy kis összeget félretennem és azok a hónap végén elég nagyra duzzadnak.

- Teljesen leszoktam a „megveszem, mert olcsó” mentalitásról: egyrészt rájöttem, azokra a dolgokra nincs is szükségem, másrészt az agyamban egy csengő figyelmeztet, hogy feleslegesen fogom rontani az aznapi statisztikám. És bizony a sok párezer forintos kiadásból lesz hónap végére a több tízezres.

Én kiegészítésként magamnak készítettem egy plusz munkafüzetlapot, ahol minden hónapban vezetem, hogy mekkora bevétel mellett hogy alakult az összköltésem, így látom minden év végén, hogy abban a tizenkét hónapban mennyit sikerült félretennem.

Vannak rendhagyó esetek a napi rutinban:

- Ha egy napon bevételünk jött, akkor át kell képletezni a vonatkozó cellákat (erről az Excelben található, barackszínű, azaz segítséget tartalmazó cellákban részletesen írtam).

- Ha olyan tételért fizettünk, amit majd visszakapunk (kölcsönadtunk valakinek például), akkor az nem számít költségnek, így szintén az előbb említett képletezés során le kell vonni az adott nap kiadásai közül.

Ez az Excel tábla számos embernek segítség lehet, de leginkább annak, aki nem érti, hogy mire és hogyan folyik ki a kezei közül a pénz úgy, hogy egyébként többet keres annál, mint amit egy hónapban a szükségszerű dolgokra el kell költenie.